카카오뱅크의 현재 (10월 13일 2시 41분 기준) 16,750원입니다.

공모가가 39,000원이었으니, 이미 공모가에서도 반토막도 안되는 상태이며

21년 8월 공모 직후 폭등해서 최고 94,400원까지 찍었었던 고점 대비하면 -82%입니다.

언제까지 내려갈까?

오르긴 할것인가?

전 현재 카카오뱅크의 주식을 가지고 있지 않기에...

이게 저점인가? 한번 들어가볼까? 아니면 참아야 할까 심정이고요.

제 옆자리 지인 같은 경우 카카오뱅크주식을 가지고 있기에...

이거 계속 가지고 있다가 오를때까지 가지고 있어야 하나? 아니면 물을 좀 타야하나 고민하고 있죠.

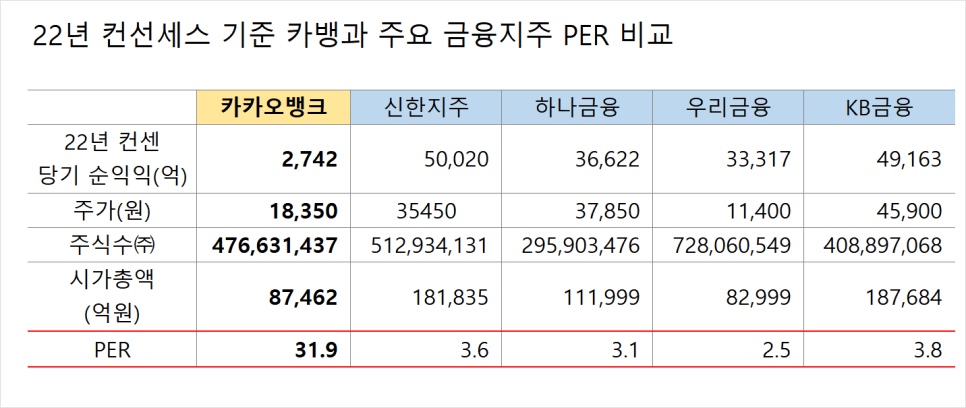

현재 카카오뱅크의 벨류

4대 금융지주와의 비교

현시점 카카오 VS 4대 금융지주 PER 비교

우선 주가가 6분의 1토막 난 현재의 카카오뱅크의 22년 컨센서스 기준 PER는 약 32배, 4대 금융지주의 PER는 약 2~4배 수준으로 여전히 10배 이상의 멀티플을 더 주고 있습니다.

4대 금융지주의 당기 순이익은 3~5조 수준인데 반해 카카오뱅크은 2,742억 수준이고 카카오뱅크 시총은 우리금융지주(당기순익 3.3조) 보다 더 큽니다.

주가가 8~9만원 찍었던 고점 때는 4대 금융지주의 시총 합보다 더 컸었습니다 (시장이 미친듯이 과열됐던 그 때)

여튼 PER로만 따지자면 카카오뱅크의 주가 전망은 여전히 어둡습니다.

출처 : 재테크하는 주식 청년

보통 주가의 적정성 평가를 위해 ①회사가 얼마나 돈을 벌고 있고 (PER) ② 얼마의 자본을 모아놨으며 (PBR) ③ 얼마나 효율적인지, 자본 대비 이익이 얼마나 나는지 (ROE)로 평가합니다.

대표적인게 PER (주가수익비율)이죠.. 영업이익에서 법인세 등 제반 모든 비용을 떼고 회사가 벌어들인 당기순이익 대비 시가총액이 몇배인지 보면, 어느정도 가치평가를 할 수 있죠

6분의1 토막 난 카뱅은 PER로만 보면, 여전히 시중은행의 10배 가량의 멀티플이 주어지고 있습니다.

그런데 이런 전통적인 가치평가 방법은 성장주가 아닌 일반적인 가치주를 평가할 떄 활용되며, 성장주의 경우 참고용으로만 쓰입니다.

공모가 대비 반토막 난 현재 저점이 아닐까?

카카오뱅크는 단순 금융주가 아니라 플랫폼 주식의 성격도 강합니다. 따라서 성장 가능성에 멀티플을 주는 건 당연합니다.

그럼 상장초기 적정주가 (공모가)를 산정할 때, 어떤식으로 산정됐는지 보면, 카뱅의 적정주가를 가늠해 볼 수 있을겁니다.

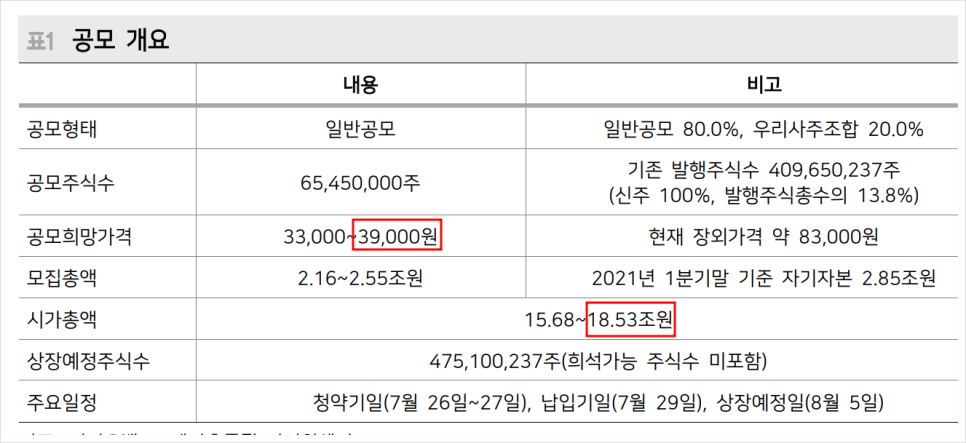

21년 8월 공모당시 공모개요

당시 공모가 밴드는 주당 33,000원 ~ 39,000원이었고, 시총기준 15.7조~18.5조였죠. 수요예측결과 밴드 상단인 39,000원으로 확정됐는데 당시 공모가는 해외 Peer 그룹 (유사회사)를 기준으로 산정됐습니다.

멀티플 산정을 위한 PEER 그룹

우선 카카오뱅크는 금융 플랫폼으로 국내에는 비교회사가 없습니다. 그래서 해외 금융플랫폼 기업의 PBR을 차용했죠.

순이익이 (-)이니, 당기순이익으로 멀티플을 산정할 순 없어서 시총대비 자본총계를 기준(PBR)으로 멀티플을 산정했고, PEER 그룹의 평균 멀티플을 7.3배로 계산했습니다.

공모가 계산 당시

PBR 7.3배 기준으로 공모가 계산 당시 주당 평가가액은 48,058원이었습니다. 여기에 할인율 18.8%~31.3%를 적용해 희망 공모가 밴드를 정했습니다.

상장 당시에도 고평가 논란이 있었습니다. 공모가 기준 10배의 멀티플을 준 것에 대한 고평가 논란이었는데 (딱 지금 수준임 지금이 4대 금융지주의 10배 멀티플)

아무리 플랫폼 기업이지만, 현행 금융주 대비 벨류가 과하다는거였죠.

하지만 상장 직후 9만원 까지 치솟으면서 이런 예측을 했던 애널들은 욕먹었습니다. 플랫폼과 은행주는 다르다며, 결국 시장이 판단한다며... 욕을 먹었죠..

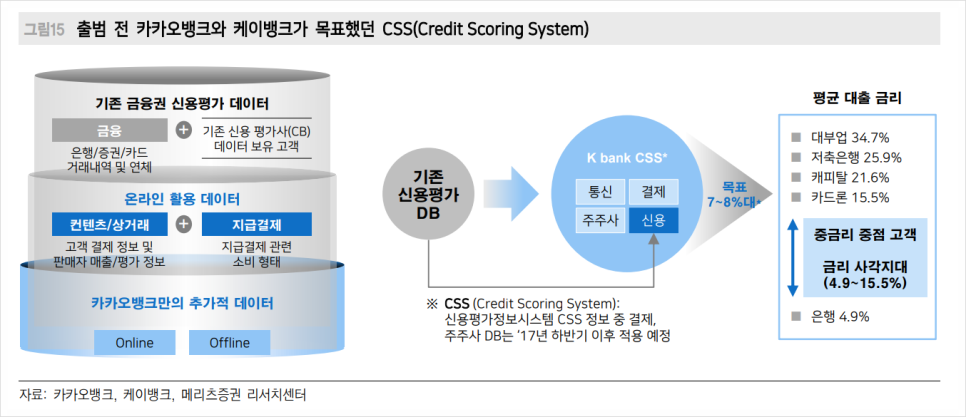

중금리 시장을 공략하겠다는 카카오뱅크

당시 카카오나 케이뱅크의 경우 CSS를 통해 중금리 고객 (금리 사각지대) 시장을 선점하겠다고 했습니다.

기존 금융권의 신용평가 데이터에 추가로 온라인 상거래 및 컨텐츠 정보와 지급결제(페이) 데이터를 바탕으로 신용도를 정교화해서 중금리 시장에서도 안정성을 담보하며 대출사업을 벌이겠다고 했고, 이게 가장 큰 강점이었습니다.

그도 그럴것이 중금리 시장은 금융권에서 무주공산이었습니다. 리스크가 너무 커서 덤비기 어려웠죠. 기존 신용도 평가로는 정교하게 리스크와 수익을 나누기 어려웠기에 괜히 덤벼들었다가 부실채권으로 피해를 볼 수 있었으니까요

카뱅의 BIS

실제로 부실은행의 기준이 되는 BIS (자기자본비율)을 보면, 카카오의 상거래 및 페이 내용 등의 신용평가 정교화 등으로 리스크를 줄였고, 카뱅의 BIS는 30%후반대 까지 올랐습니다.

BIS란

BIS는 위험자산 대비 자기자본 비율로 8%가 국제결제은행이 정한 최소한도인데, 카카오뱅크는 15%대에서 30%후반대로 올렸고, 이는 리스크 관리가 주효했기 때문입니다.

은행+플랫폼 기업인 카카오뱅크에 10배 이상의 멀티플을 줬던 건 앞으로의 혁신적인 성장 때문인데, 카카오뱅크의 실적한계는 너무 빨리 찾아왔습니다.

22년 2분이 어닝쇼크

22년 2분기 실적은 영업이익과 순이익 모두 어닝쇼크였습니다. 2분기 영업이익은 743억으로 시장의 컨센서스인 1,079억 대비 -31% 어닝쇼크였죠.

대출금 추이

주택관련 대출금(주황막대)는 늘고 있지만 성장률(빨간 꺽은선)은 둔화되고 있고, 가계 일반 대출금(회색막대)는 오히려 감소하고 있습니다.

대출금 순증액

쉽게 순증액으로 보면, 21년 4분기부터 가계대출 금액은 22년 2분기 까지 3분기 연속 감소했습니다.

넷플릭스나, 메타나 구독고객 및 MAU가 줄어들자 주가는 곤두박질 쳤습니다. 플랫폼 기업의 성장세가 꺽였다는 신호 때문인데, 플랫폼 기업의 성장세 둔화는 곧 사망선고나 다름없습니다.

카카오뱅크의 주가도 이런 실적 이슈로 빠진거죠 (+네이버 카카오 등 플랫폼 하락장세)

ps. 카카오는... 너무 주식으로 문어발확장을 했어요. 카카오뱅크는 이해되는데

카카오페이, 카카오페이지.. 어휴

차라리 삼성이 삼성페이 상장하는게 더... ^^;;

'일상이야기' 카테고리의 다른 글

| 맥북프로 16인치 늦은 구매기. (0) | 2022.11.01 |

|---|---|

| 무비아이 예매관련... (1) | 2022.10.13 |

| 닌텐도 코리아 ) 스카이림 할인(34원!!!?) (0) | 2022.06.23 |

| 내일 저녁은 이거닷 (0) | 2021.01.07 |

| 자유로웠던 그 시절이 그립다. (0) | 2021.01.07 |